Imagina: tus bitcoins o USDT simplemente guardados en tu wallet sin hacer nada. Ahora imagina que esas mismas monedas te generan del 5% al 20% anual — mientras duermes, trabajas o viajas. Eso es el crypto lending. Sin trading, sin monitorear gráficos constantemente. Solo depositas y ganas.

Crypto Lending: tus activos trabajan por ti

📋 Contenido del artículo

¿Qué es el Crypto Lending? — Explicado sencillo

¿Alguna vez pediste un préstamo bancario? O depositaste dinero y recibiste intereses? El crypto lending funciona igual — solo que en lugar de un banco hay una plataforma o smart contract, en lugar de rublos hay criptomonedas, y en lugar de 3–5% anual hay potencialmente 5–20% o más.

Crypto Lending es una herramienta financiera que permite:

- A prestamistas (Lenders) — dar sus criptoactivos en préstamo y recibir intereses.

- A prestatarios (Borrowers) — tomar cripto o fiat con garantía de sus activos digitales, sin venderlos.

💡 Idea clave: en lugar de que tu cripto esté inactiva en tu wallet, empieza a «trabajar» — generando ingresos pasivos diarios mientras tú haces tus cosas.

El mercado de préstamos cripto creció a cientos de miles de millones de dólares — y no es casualidad. Inversores globales entendieron: mantener activos sin rendimiento significa perder dinero por inflación. ¿Por qué solo guardar cuando puedes ganar?

Cómo funciona el crypto lending — mecánica del proceso

Analicemos paso a paso, como explicándole a un amigo:

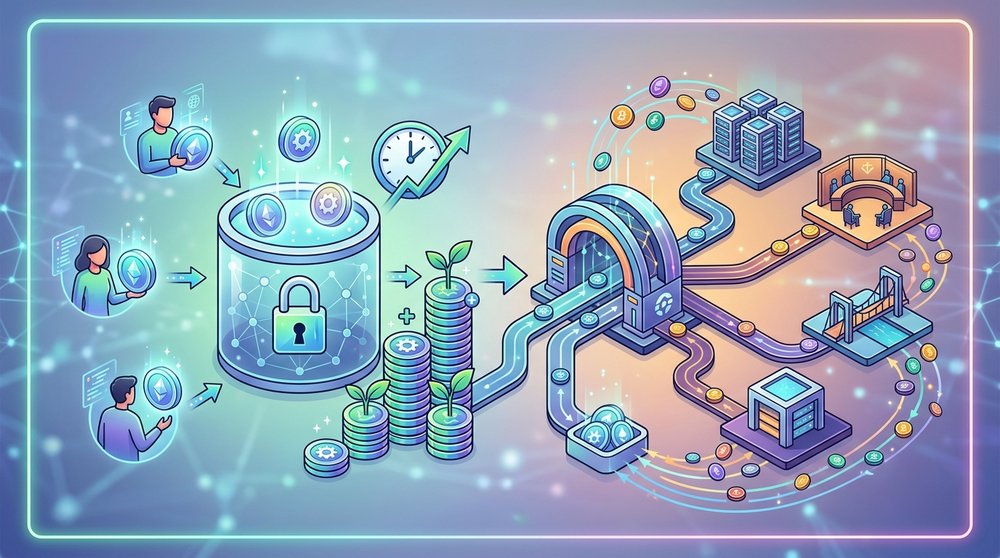

Paso 1: Depositas activos

Depositas tus criptoactivos (ej. USDT, BTC, ETH) en una plataforma de préstamos. Esto se llama provisión de liquidez.

Paso 2: El prestatario toma el préstamo

Otro usuario quiere un préstamo. Deposita garantía (usualmente 150–200% del monto) y recibe los activos. Esto te protege de impagos.

Paso 3: La plataforma paga intereses

El prestatario paga intereses por usar tus fondos. La plataforma distribuye estos pagos entre todos los prestamistas — incluyéndote.

Paso 4: Recibes ingresos

Los intereses se acreditan diaria, semanal o mensualmente según la plataforma. Puedes reinvertirlos o retirarlos.

¿Por qué los prestatarios no huyen con el dinero?

Simple: cada préstamo está respaldado por garantía (collateral) que excede el monto prestado. Si el prestatario no paga, la plataforma liquida automáticamente su garantía y te devuelve tus fondos. El sistema está protegido por matemáticas, no confianza.

Esquema de flujo de fondos en protocolo de préstamos cripto

Tipos de préstamos cripto: ¿cuál te conviene?

No todas las plataformas funcionan igual. Analicemos los formatos principales para que elijas el mejor para ti.

1. Préstamos centralizados (CeFi)

Son plataformas clásicas con equipo, oficina y soporte. Confías tus activos a una empresa que los gestiona y te paga interés fijo o variable.

Pros: Simplicidad, seguro, soporte, tasas fijas

Contras: Riesgo de contraparte (la plataforma puede quebrar), requiere KYC

2. Préstamos descentralizados (DeFi)

Aquí no hay intermediario. Todo se gestiona por smart contracts — programas autoejecutables en blockchain. Interactúas directamente con el protocolo desde tu wallet.

Pros: Total transparencia, sin KYC, control de tus fondos

Contras: Requiere conocimientos técnicos, riesgo de vulnerabilidad en contratos, sin soporte

3. Préstamos P2P (Peer-to-Peer)

Transacciones directas entre prestamista y prestatario vía plataforma intermediaria. Tú estableces condiciones: monto, plazo, tasa.

Contras: Mayor riesgo, requiere gestión activa

4. Préstamos de margen

Provees fondos a traders que usan apalancamiento. Las tasas pueden ser mucho mayores — pero el riesgo también.

Rentabilidad: Puede alcanzar 30–50% anual en períodos de alta volatilidad

5. Flash Loans (Préstamos flash)

Herramienta exótica para desarrolladores avanzados. El préstamo se otorga y debe devolverse en una sola transacción. Usado para arbitraje y liquidaciones. No aplica para principiantes.

CeFi vs DeFi: comparación detallada

Esta es la decisión clave al iniciar. Comparación honesta:

| Criterio | CeFi (Centralizado) | DeFi (Descentralizado) |

|---|---|---|

| Entrada mínima | Desde $10–50, registro simple | Desde $100+ (por comisiones gas) |

| Verificación | KYC obligatorio | No requerido |

| Control de activos | La plataforma guarda las claves | Tú controlas siempre tu wallet |

| Rentabilidad | 5–12% anual (stablecoins) | 3–20%+ (depende del protocolo) |

| Transparencia | Limitada | Total (todo en blockchain) |

| Soporte | Equipo real, chat, teléfono | Comunidad, foros, Discord |

| Riesgo principal | Quiebra de la plataforma | Vulnerabilidad de smart contract |

| Complejidad | Principiante (interfaz intuitiva) | Media/Avanzada |

⚠️ Importante

Ni CeFi ni DeFi son «seguros» por defecto. El colapso de plataformas como Celsius y BlockFi demostró que incluso gigantes centralizados pueden perder fondos de clientes. Diversificar entre varias plataformas es obligatorio.

Guía paso a paso: cómo empezar a ganar con préstamos cripto

Buena noticia: si ya tienes criptomonedas, estás a un paso de ingresos pasivos. Plan de acción concreto:

Plan paso a paso para principiantes

¿Listo para empezar? Ve a la plataforma y revisa tasas actuales — el registro toma 5 minutos y los primeros intereses se acreditan en 24 horas.

Primeros pasos en crypto lending: más fácil de lo que parece

¿Cuánto se puede ganar? Análisis de rentabilidad

Hablemos con honestidad y cifras concretas. Tasas orientativas por activo:

| Activo | Tipo de plataforma | APY orientativo | Nivel de riesgo |

|---|---|---|---|

| USDT / USDC | CeFi | 5–12% anual | Bajo-medio |

| USDT / USDC | DeFi (Aave, Compound) | 3–15% anual | Medio |

| Bitcoin (BTC) | CeFi | 3–7% anual | Medio |

| Ethereum (ETH) | CeFi / DeFi | 3–10% anual | Medio |

| Altcoins | DeFi | 10–30%+ | Alto |

| Préstamos de margen | Exchanges | Hasta 50% (volátil) | Alto |

Ejemplo: $1,000 en USDT por un año

Con 10% APY, de $1,000 obtienes $100 de ganancia neta anual — sin hacer nada. Con reinversión mensual (interés compuesto), el total llega a ≈$1,104.7. Con $10,000, son $1,047 de ingreso pasivo anual.

Importante: el rendimiento en stablecoins no depende del precio de la cripto — ventaja clave para inversores conservadores.

«El interés compuesto es la octava maravilla del mundo. Quien lo entiende, gana con él. Quien no, lo paga.» — atribuido a Albert Einstein

Riesgos del crypto lending: conoce al enemigo

Sería deshonesto hablar solo de ganancias. El crypto lending no es un depósito bancario y los riesgos son reales. Esto debes saber para dormir tranquilo:

Riesgo de plataforma (contraparte)

La plataforma puede quebrar, ser hackeada o congelar retiros. Ejemplos: Celsius, Voyager, BlockFi — todas cesaron operaciones con pérdidas para clientes.

Riesgo de smart contract (DeFi)

Vulnerabilidades en el código pueden causar pérdida total de fondos. Los hackers atacan protocolos DeFi constantemente.

Riesgo de mercado y liquidación

Si tomas préstamo con garantía en cripto y el precio cae, tu garantía puede liquidarse automáticamente. La pérdida es instantánea.

Riesgo regulatorio

La legislación cambia. Las plataformas pueden verse forzadas a cerrar o restringir acceso por países.

Regla de oro de gestión de riesgos

Nunca inviertas en préstamos cripto más de lo que puedas perder. Estrategia óptima para la mayoría: 50–70% en stablecoins (conservador, predecible), 20–30% en BTC/ETH (riesgo moderado), 10–20% en altcoins (alto riesgo, alto retorno potencial).

Cómo elegir plataforma: 8 criterios clave

El mercado está saturado de ofertas. Checklist concreto para filtrar plataformas poco confiables:

¿Quieres ahorrar tiempo en investigación? Revisa opciones ya filtradas — seleccionamos plataformas por criterios de seguridad y rentabilidad.

Seguridad: criterio principal al elegir plataforma

Consejos de expertos del mercado

Años de mercado han creado prácticas claras que separan a quienes ganan consistentemente de quienes pierden por errores:

Empieza con stablecoins

Para tu primera experiencia, usa USDT o USDC. Sin volatilidad = sin pérdidas sorpresa por el mercado. Aprende la herramienta en «zona segura» y luego escala.

Aprovecha el interés compuesto

Reinvierte intereses generados. La diferencia entre interés simple y compuesto en 3–5 años es colosal. Configura reinversión automática donde sea posible.

Diversifica sin excesos

2–3 plataformas confiables = óptimo. Más = difícil de monitorear. Menos = riesgo concentrado. Distribuye con criterio, no por cumplir.

Sigue las noticias del mercado

Problemas en plataformas suelen aparecer como rumores antes de anuncios oficiales. Mantente informado: suscríbete a newsletters y canales de Telegram.

No persigas la tasa máxima

Si una plataforma ofrece 50% anual en stablecoins, es bandera roja. Rentabilidad anormalmente alta suele significar esquema Ponzi o modelo insostenible.

Considera impuestos

En muchas jurisdicciones, los ingresos por préstamos cripto son gravables. Lleva registro de intereses desde el día uno — ahorrará problemas en la declaración.

Preguntas frecuentes sobre crypto lending (FAQ)

¿Debo vender mi cripto para participar?

No. Es una de las principales ventajas. Mantienes la propiedad de tus activos (en DeFi totalmente, en CeFi legalmente) y ganas intereses simultáneamente. No se requiere venta.

¿Qué es APY y en qué difiere de APR?

APR (Annual Percentage Rate) — tasa anual simple sin reinversión. APY (Annual Percentage Yield) — tasa efectiva anual con interés compuesto. APY siempre es mayor o igual a APR. Al comparar plataformas, mira el APY — muestra la rentabilidad real.

¿Qué pasa si una plataforma CeFi quiebra?

En el peor escenario: pérdida total de fondos. Por eso la diversificación y elegir plataformas con Proof of Reserves es crítica. Nunca mantengas en una sola CeFi más de lo que puedas perder.

¿Puedo empezar con poco capital?

En la mayoría de CeFi, el mínimo es $10–50. En DeFi el umbral es mayor por gas fees — prácticamente tiene sentido desde $200–500 para que comisiones no coman toda la ganancia.

¿Es lo mismo crypto lending que staking?

No, son instrumentos distintos. Staking — participas en consenso blockchain (Proof of Stake), bloqueas monedas para validar la red. Lending — provees liquidez a prestatarios. Mecanismos, riesgos y rentabilidad difieren, aunque ambos generan ingresos pasivos.

¿Con qué frecuencia se pagan intereses?

Depende de la plataforma. En DeFi — literalmente cada bloque (segundos). En CeFi — usualmente diario o semanal. Más frecuente = más efectivo el interés compuesto.

¿Qué es el coeficiente de garantía (Collateral Ratio)?

Es la relación entre garantía y monto prestado. Ejemplo: 150% significa que para pedir $100 prestados, debes garantizar $150 en activos. Si el precio de la garantía cae bajo el umbral — hay liquidación automática. Para prestamistas, esto protege sus fondos.

¿Listo para convertir tu cripto inactiva en fuente de ingresos?

El crypto lending es una de las formas más accesibles de obtener ingresos pasivos de activos que ya posees. Mínimo esfuerzo, pagos predecibles, sistema protegido por garantías.

Empezar a ganar en la plataforma →⚠️ Aviso legal: Este artículo es solo informativo y no constituye asesoramiento financiero ni recomendación de inversión. Los activos criptográficos e instrumentos financieros relacionados conllevan riesgos significativos, incluyendo la posible pérdida total del capital. Antes de tomar decisiones financieras, consulta con un asesor financiero calificado.