Представь: твои биткоины или USDT просто лежат в кошельке и ничего не делают. А теперь представь, что эти же монеты приносят тебе 5–20% годовых — пока ты спишь, работаешь или путешествуешь. Именно это и есть криптокредитование. Никакого трейдинга, никакого постоянного мониторинга графиков. Просто положил — и получай.

Криптокредитование: твои активы работают вместо тебя

📋 Содержание статьи

Что такое Crypto Lending — объясняем на пальцах

Ты когда-нибудь брал кредит в банке? Или, наоборот, клал деньги на депозит и получал проценты? Криптокредитование работает точно по той же логике — только вместо банка здесь платформа или смарт-контракт, вместо рублей — криптовалюта, а вместо 3–5% годовых — потенциально 5–20% и выше.

Crypto Lending (криптокредитование) — это финансовый инструмент, позволяющий:

- Кредиторам (Lenders) — давать свои криптоактивы в долг и получать за это проценты.

- Заёмщикам (Borrowers) — брать крипту или фиат под залог своих цифровых активов, не продавая их.

💡 Ключевая идея: вместо того чтобы крипта просто лежала мёртвым грузом в кошельке, она начинает «работать» — генерировать пассивный доход каждый день, пока ты занимаешься своими делами.

Рынок криптокредитования вырос до сотен миллиардов долларов — и это не случайно. Инвесторы по всему миру поняли: держать активы без дохода — значит терять деньги на инфляции. Зачем просто хранить, если можно зарабатывать?

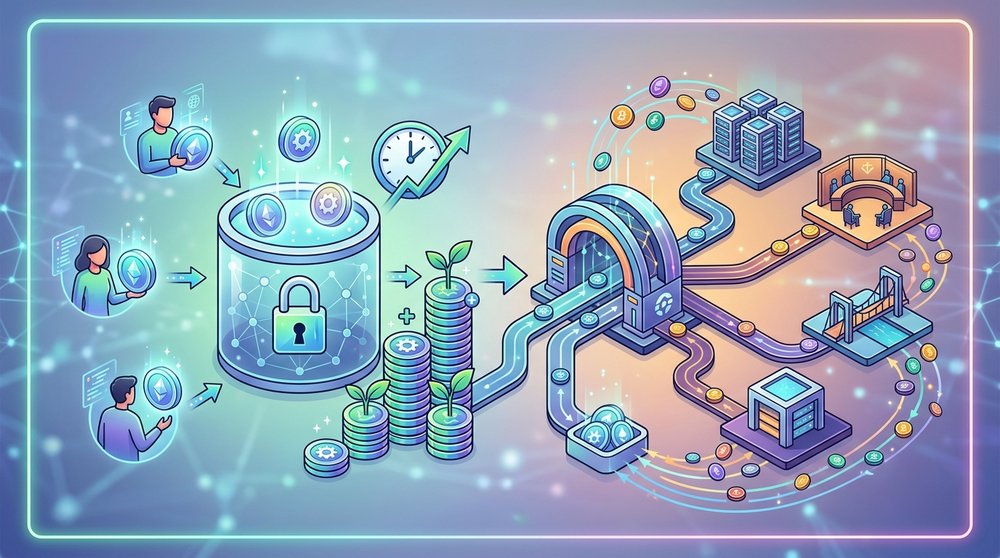

Как работает криптокредитование — механика процесса

Давай разберём схему шаг за шагом, как будто объясняем другу за чашкой кофе:

Шаг 1: Ты вносишь активы

Ты депонируешь свои криптоактивы (например, USDT, BTC, ETH) на платформу криптокредитования. Это называется предоставление ликвидности.

Шаг 2: Заёмщик берёт кредит

Другой пользователь хочет получить кредит. Он вносит залог (обычно 150–200% от суммы займа) и получает нужные активы. Это защищает тебя от невозврата.

Шаг 3: Платформа начисляет проценты

Заёмщик платит проценты за использование твоих средств. Платформа распределяет эти выплаты между всеми кредиторами — в том числе тебе.

Шаг 4: Ты получаешь доход

Проценты начисляются ежедневно, еженедельно или ежемесячно — в зависимости от платформы. Ты можешь реинвестировать их или выводить.

Почему заёмщики не сбегают с деньгами?

Всё просто: каждый заём обеспечен залогом (collateral), который превышает сумму займа. Если заёмщик не возвращает долг, платформа автоматически ликвидирует его залог и возвращает тебе средства. Система защищена математикой, а не доверием.

Схема движения средств в протоколе криптокредитования

Виды криптокредитования: какой подходит именно тебе?

Не все платформы работают одинаково. Давай разберём основные форматы, чтобы ты мог выбрать наиболее подходящий для своей ситуации.

1. Централизованное кредитование (CeFi)

Это классические платформы с командой, офисом и поддержкой. Ты доверяешь свои активы компании, которая управляет ими и выплачивает тебе фиксированный или плавающий процент.

Плюсы: Простота, страховка, служба поддержки, фиксированные ставки

Минусы: Контрагентский риск (платформа может обанкротиться), KYC-верификация

2. Децентрализованное кредитование (DeFi)

Здесь нет посредника. Всё управляется смарт-контрактами — самовыполняющимися программами на блокчейне. Ты взаимодействуешь напрямую с протоколом через свой криптокошелёк.

Плюсы: Полная прозрачность, без KYC, контроль над своими средствами

Минусы: Требует технических знаний, риск уязвимости смарт-контракта, нет поддержки

3. Peer-to-Peer кредитование (P2P)

Прямые сделки между кредитором и заёмщиком через платформу-посредник. Ты сам устанавливаешь условия: сумму, срок, процентную ставку.

Минусы: Более высокий риск, требует активного управления

4. Маржинальное кредитование

Ты предоставляешь средства трейдерам, которые используют их для маржинальной торговли. Ставки здесь могут быть значительно выше — но и риск соответствующий.

Доходность: Может достигать 30–50% годовых в периоды высокой волатильности рынка

5. Flash Loans (Мгновенные займы)

Экзотический инструмент для опытных разработчиков. Займ выдаётся и должен быть возвращён в рамках одной транзакции. Используется для арбитража и ликвидаций. Для новичков — не актуально.

CeFi против DeFi: детальное сравнение

Это главный вопрос, с которым сталкивается каждый, кто начинает изучать криптокредитование. Вот честное сравнение:

| Критерий | CeFi (Централизованное) | DeFi (Децентрализованное) |

|---|---|---|

| Порог входа | От $10–50, простая регистрация | От $100+ (из-за комиссий газа) |

| Верификация | KYC обязателен | Не требуется |

| Контроль над активами | Платформа хранит ключи | Ты всегда контролируешь кошелёк |

| Доходность | 5–12% годовых (стейблкоины) | 3–20%+ (зависит от протокола) |

| Прозрачность | Ограниченная | Полная (всё на блокчейне) |

| Поддержка | Живая команда, чат, телефон | Сообщество, форумы, Discord |

| Основной риск | Банкротство платформы | Уязвимость смарт-контракта |

| Сложность | Новичок (интуитивный интерфейс) | Средняя / Продвинутый |

⚠️ Важно понять

Ни CeFi, ни DeFi не является «безопасным» по умолчанию. Крах таких платформ как Celsius и BlockFi в 2022 году показал: даже крупные централизованные игроки могут потерять средства клиентов. Диверсификация между несколькими платформами — обязательное правило.

Пошаговый старт: как начать зарабатывать на криптокредитовании

Хорошая новость: если ты уже держишь криптовалюту — ты в одном шаге от пассивного дохода. Вот конкретный план действий:

Пошаговый план для новичка

Готов начать прямо сейчас? Перейди на платформу и изучи актуальные ставки — регистрация займёт не более 5 минут, а первые проценты начнут начисляться уже в первые сутки.

Первые шаги в криптокредитовании — проще, чем кажется

Сколько реально можно заработать? Разбор доходности

Давай говорить честно и конкретно. Вот ориентировочные ставки по основным активам:

| Актив | Тип платформы | Ориентировочная APY | Уровень риска |

|---|---|---|---|

| USDT / USDC | CeFi | 5–12% годовых | Низкий-средний |

| USDT / USDC | DeFi (Aave, Compound) | 3–15% годовых | Средний |

| Bitcoin (BTC) | CeFi | 3–7% годовых | Средний |

| Ethereum (ETH) | CeFi / DeFi | 3–10% годовых | Средний |

| Альткоины | DeFi | 10–30%+ | Высокий |

| Маржинальное кредитование | Биржи | До 50% (волатильно) | Высокий |

Пример расчёта: $1,000 в USDT на год

При ставке 10% годовых на $1,000 ты получишь $100 чистого дохода за год — без каких-либо действий с твоей стороны. При реинвестировании процентов ежемесячно (сложный процент) итоговая сумма вырастет до ≈$1,104.7. А при $10,000 это уже $1,047 пассивного дохода в год.

Важно: доходность по стейблкоинам не зависит от курса самой криптовалюты — это ключевое преимущество для консервативных инвесторов.

«Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает на нём. Тот, кто не понимает — платит.» — приписывается Альберту Эйнштейну

Риски криптокредитования: знай врага в лицо

Было бы нечестно говорить только о доходности. Crypto Lending — это не банковский вклад, и риски здесь реальны. Вот что нужно знать, чтобы спать спокойно:

Риск платформы (контрагентский)

Платформа может обанкротиться, быть взломана или заморозить вывод средств. Примеры: Celsius, Voyager, BlockFi — все три прекратили работу с потерями для клиентов.

Риск смарт-контракта (DeFi)

Уязвимости в коде смарт-контракта могут привести к потере всех средств в протоколе. Хакеры регулярно атакуют DeFi-протоколы.

Рыночный риск и ликвидация

Если ты берёшь займ под залог крипты, а её курс падает — залог может быть ликвидирован автоматически. Потеря залога происходит мгновенно.

Регуляторный риск

Законодательство в сфере крипты меняется. Платформы могут быть вынуждены закрыться или ограничить доступ для пользователей из определённых стран.

Золотое правило управления рисками

Никогда не вкладывай в криптокредитование больше, чем ты готов потерять. Оптимальная стратегия для большинства: 50–70% в стейблкоинах (консервативно, предсказуемо), 20–30% в BTC/ETH (умеренный риск), 10–20% в альткоинах (высокорискованная часть с потенциально высокой доходностью).

Как выбрать платформу: 8 критериев, которые важны

Рынок переполнен предложениями. Вот конкретный чеклист, который поможет отфильтровать ненадёжные платформы и найти достойную:

Хочешь сэкономить время на исследованиях? Перейди и изучи проверенные варианты — мы уже отобрали платформы по ключевым критериям безопасности и доходности.

Безопасность — главный критерий при выборе платформы

Советы от опытных участников рынка

За годы существования рынка криптокредитования сформировались чёткие практики, которые отличают тех, кто зарабатывает стабильно, от тех, кто теряет деньги на ошибках.

Начинай со стейблкоинов

Для первого опыта используй USDT или USDC. Нет волатильности — нет неожиданных потерь из-за движения рынка. Научись работать с инструментом в «безопасной зоне», а потом масштабируй.

Используй эффект сложного процента

Реинвестируй начисленные проценты. Разница между простым и сложным процентом на горизонте 3–5 лет — колоссальная. Настрой автоматическое реинвестирование там, где это возможно.

Диверсифицируй без фанатизма

2–3 надёжные платформы — оптимум. Больше — сложно отслеживать. Меньше — концентрированный риск. Распредели средства осмысленно, а не для галочки.

Следи за новостями рынка

Проблемы с платформой обычно появляются в виде слухов задолго до официальных заявлений. Будь в курсе: подпишись на крипто-новости и Telegram-каналы отслеживания платформ.

Не гонись за максимальной ставкой

Если платформа предлагает 50% годовых на стейблкоины — это красный флаг. Аномально высокая доходность почти всегда означает либо понзи-схему, либо неустойчивую бизнес-модель.

Учитывай налоги

Во многих юрисдикциях доход от криптокредитования облагается налогом. Веди учёт начисленных процентов с первого дня — это сэкономит огромное количество нервов при отчётности.

Частые вопросы о криптокредитовании (FAQ)

Нужно ли продавать крипту, чтобы участвовать в кредитовании?

Нет. Это одно из главных преимуществ. Ты сохраняешь право собственности на свои активы (в DeFi — полностью, в CeFi — юридически) и одновременно зарабатываешь на них проценты. Продажа не требуется.

Что такое APY и чем он отличается от APR?

APR (Annual Percentage Rate) — простая годовая ставка без учёта реинвестирования. APY (Annual Percentage Yield) — эффективная годовая ставка с учётом сложного процента. APY всегда больше или равен APR. При сравнении платформ смотри на APY — он показывает реальную доходность.

Что происходит, если платформа CeFi обанкротится?

В худшем сценарии — потеря всех средств на платформе. Именно поэтому диверсификация и выбор платформ с Proof of Reserves критически важны. Никогда не держи на одной CeFi-платформе больше, чем можешь позволить себе потерять.

Можно ли начать с маленькой суммой?

На большинстве CeFi-платформ минимальный депозит начинается от $10–50. В DeFi порог выше из-за комиссий за газ — практически имеет смысл начинать от $200–500, чтобы комиссии не съедали весь доход.

Криптокредитование — это то же самое, что стейкинг?

Нет, это разные инструменты. Стейкинг — это участие в консенсусе блокчейна (Proof of Stake), ты блокируешь монеты для поддержания сети. Кредитование — ты предоставляешь ликвидность заёмщикам. Механизмы, риски и доходность у них разные, хотя оба генерируют пассивный доход.

Как часто начисляются проценты?

Зависит от платформы и продукта. В DeFi-протоколах — буквально каждый блок (каждые несколько секунд). В CeFi — обычно ежедневно или еженедельно. Чем чаще начисляется — тем эффективнее работает сложный процент.

Что такое коэффициент обеспечения (Collateral Ratio)?

Это соотношение залога к сумме займа. Например, коэффициент 150% означает: чтобы занять $100, нужно заложить активов на $150. Если курс залога падает ниже порогового значения — происходит автоматическая ликвидация. Для кредиторов это защита их средств.

Готов превратить лежащую крипту в источник дохода?

Криптокредитование — это один из наиболее доступных способов получить пассивный доход от уже имеющихся активов. Минимум усилий, предсказуемые выплаты, защищённая залогом система.

Начать зарабатывать на платформе →⚠️ Дисклеймер: Данная статья носит исключительно информационный характер и не является финансовым советом или инвестиционной рекомендацией. Криптовалютные активы и связанные с ними финансовые инструменты сопряжены со значительными рисками, включая возможную полную потерю вложенных средств. Перед принятием любых финансовых решений проконсультируйтесь с квалифицированным финансовым советником.