想象一下:你的比特币或USDT静静躺在钱包里。现在设想它们在你睡眠、工作或旅行时自动产生5%-20%年化收益。这就是加密货币借贷。无需交易,无需盯盘。存入即赚。

加密货币借贷:让你的资产为你工作

什么是加密货币借贷?

加密货币借贷(Crypto Lending)是一种金融工具,允许:

- 出借人(Lenders):借出加密资产获取利息

- 借款人(Borrowers):以数字资产为抵押借入资金,无需出售持仓

💡 核心理念:让闲置资产"工作"起来,每日产生被动收益,无需主动管理。

全球加密借贷市场规模已达数千亿美元。投资者意识到:持有资产不生息等于通胀亏损。为何只存储,不增值?

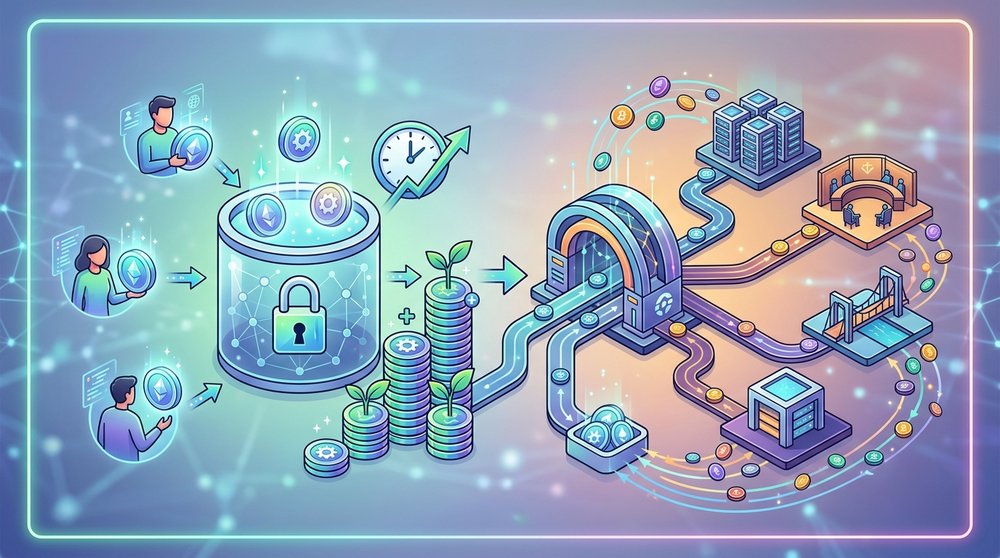

运作机制详解

四步流程:

第一步:存入资产

将加密资产(USDT、BTC、ETH等)存入借贷平台,即提供流动性。

第二步:超额抵押借款

借款人需抵押150%-200%价值的资产方可借款,保障出借人资金安全。

第三步:利息分配

借款人支付利息,平台按规则分配给所有出借人。

第四步:获取收益

利息按日/周/月结算,可复投或提取。

为何借款人不会跑路?

每笔借款均有超额抵押品(Collateral)。若借款人违约,平台自动清算抵押资产偿还出借人。系统由数学保障,非依赖信任。

加密借贷协议资金流转示意图

借贷类型

根据平台模式选择适合你的方案:

1. 中心化借贷(CeFi)

由公司运营,有客服支持。你信任平台托管资产,获取固定或浮动利息。

优势:操作简单、有保险、客服支持、利率固定

劣势:对手方风险(平台可能破产)、需KYC认证

2. 去中心化借贷(DeFi)

无中介,由智能合约自动执行。通过钱包直接与协议交互。

优势:完全透明、无需KYC、自主掌控资产

劣势:需技术知识、智能合约风险、无客服

3. P2P借贷

出借人与借款人直接交易,自定义金额、期限、利率。

劣势:风险较高、需主动管理

4. 保证金借贷

资金借给交易员用于杠杆交易。高波动期年化可达30%-50%,风险相应增加。

5. 闪电贷(Flash Loans)

高级工具,借款与还款在同一区块完成,用于套利与清算。不适合新手。

CeFi vs DeFi:详细对比

选择前需了解的核心差异:

| 维度 | CeFi(中心化) | DeFi(去中心化) |

|---|---|---|

| 入门门槛 | $10起,注册简单 | $100起(需支付Gas费) |

| 身份验证 | 必须KYC | 无需KYC |

| 资产控制权 | 平台托管私钥 | 用户自持钱包 |

| 年化收益 | 稳定币5%-12% | 3%-20%+(视协议而定) |

| 透明度 | 有限 | 完全链上可查 |

| 客服支持 | 专业团队 | 社区/Discord |

| 主要风险 | 平台破产 | 智能合约漏洞 |

| 操作难度 | 新手友好 | 中高级 |

⚠️ 重要提示

CeFi与DeFi均非绝对安全。Celsius、BlockFi等平台的暴雷事件表明:即使大型中心化机构也可能资不抵债。分散投资至2-3个平台是铁律。

新手指南:五步开启被动收益

已有加密资产?按此流程操作:

操作流程

准备开始?立即查看各平台实时利率,注册仅需5分钟。

加密借贷入门比想象中简单

收益预期:实际能赚多少?

各资产类型参考收益率:

| 资产 | 平台类型 | 参考APY | 风险等级 |

|---|---|---|---|

| USDT/USDC | CeFi | 5%-12% | 中低 |

| USDT/USDC | DeFi(Aave/Compound) | 3%-15% | 中 |

| 比特币(BTC) | CeFi | 3%-7% | 中 |

| 以太坊(ETH) | CeFi/DeFi | 3%-10% | 中 |

| 山寨币 | DeFi | 10%-30%+ | 高 |

| 保证金借贷 | 交易所 | 最高50%(波动大) | 高 |

复利计算示例:$1,000 USDT

按年化10%计算,年收益$100。若按月复利再投资,年末总额约$1,104.7。投入$10,000则年收益约$1,047。

注意:稳定币收益不受币价波动影响,适合保守型投资者。

"复利是世界第八大奇迹。理解它的人赚取它,不理解的人支付它。"——爱因斯坦

风险管控:识别与防范

加密借贷非银行存款,风险真实存在:

平台风险(对手方风险)

平台可能破产、被黑或冻结提现。Celsius、Voyager、BlockFi等案例警示:即使大厂也可能倒闭。

智能合约风险(DeFi)

代码漏洞可能导致资金损失。黑客持续攻击DeFi协议。

清算风险

若你以币借款且币价暴跌,抵押品可能被自动清算。

监管风险

政策变化可能导致平台关闭或限制特定地区用户。

风险管理黄金法则

投入金额不超过可承受损失范围。建议配置:50%-70%稳定币(保守)、20%-30% BTC/ETH(中等)、10%-20%山寨币(激进)。

平台选择:八大核心标准

筛选可靠平台的检查清单:

想节省调研时间?查看已筛选的安全平台列表,按安全性与收益率综合评级。

安全性是平台选择的首要标准

专家建议

资深投资者的实战经验:

从稳定币起步

首次尝试使用USDT/USDC,无币价波动风险。熟悉操作后再配置波动资产。

利用复利效应

开启自动复利再投资。3-5年复利与单利差距巨大。

适度分散

2-3个可靠平台为最佳。过多难管理,过少风险集中。

关注行业动态

平台问题通常先有传闻。订阅加密新闻与平台监控频道。

警惕高收益陷阱

稳定币年化超50%多为庞氏骗局或不可持续模式。

税务合规

多数地区借贷收益需纳税。从首日记录利息收入,便于申报。

常见问题

需要卖出加密货币才能参与吗?

不需要。这是核心优势:保留资产所有权的同时赚取利息,无需出售。

APY与APR有何区别?

APR为简单年化利率,APY为含复利的实际年化收益率。APY≥APR。比较平台时以APY为准。

CeFi平台破产怎么办?

最坏情况可能损失全部资金。因此必须分散投资,选择有储备金证明的平台,单平台投入不超过可承受损失。

小额可以开始吗?

CeFi通常$10-$50起投;DeFi因Gas费建议$200-$500起,否则手续费侵蚀收益。

与质押(Staking)有何区别?

质押是参与区块链共识(PoS),锁定代币维护网络安全。借贷是提供流动性给借款人。两者机制、风险、收益不同,但均产生被动收入。

利息多久结算一次?

DeFi通常每区块(数秒)计算;CeFi一般按日或周结算。结算越频繁,复利效应越强。

什么是抵押率(Collateral Ratio)?

抵押品价值与借款金额的比例。如150%表示借$100需抵押$150资产。币价下跌触及清算线时自动平仓,保护出借人。

⚠️ 风险提示:本文仅供信息参考,不构成投资建议。加密资产及相关金融工具存在重大风险,可能导致本金全部损失。决策前请咨询专业财务顾问。