Stell dir vor: Deine Bitcoin oder USDT liegen einfach in deiner Wallet und tun nichts. Und jetzt stell dir vor, dass dieselben Coins dir 5–20% Jahresrendite einbringen – während du schläfst, arbeitest oder reist. Genau das ist Krypto-Lending. Kein Trading, kein ständiges Chart-Monitoring. Einfach einzahlen – und kassieren.

Krypto-Lending: Deine Assets arbeiten für dich

📋 Inhaltsverzeichnis

- Was ist Crypto Lending?

- Wie es funktioniert – einfach erklärt

- Arten des Krypto-Lendings

- CeFi vs. DeFi: Was ist besser?

- Schritt-für-Schritt-Start für Einsteiger

- Wie viel kann man verdienen?

- Risiken und wie man sie minimiert

- Worauf bei der Plattformwahl achten?

- Tipps erfahrener Marktteilnehmer

- Häufige Fragen (FAQ)

Was ist Crypto Lending – einfach erklärt

Kennst du Bankkredit oder Festgeld? Krypto-Lending funktioniert nach derselben Logik – nur statt einer Bank gibt es hier eine Plattform oder einen Smart Contract, statt Euro Kryptowährung, und statt 1–2% p.a. potenziell 5–20% und mehr.

Crypto Lending (Krypto-Kreditvergabe) ist ein Finanzinstrument, das ermöglicht:

- Kreditgebern (Lenders) – eigene Krypto-Assets zu verleihen und dafür Zinsen zu erhalten.

- Kreditnehmern (Borrowers) – Krypto oder Fiat gegen Sicherheiten zu leihen, ohne die eigenen Assets verkaufen zu müssen.

💡 Kernidee: Statt dass Krypto ungenutzt in der Wallet liegt, fängt sie an zu „arbeiten" – täglich passives Einkommen zu generieren, während du deinen Alltag lebst.

Der Krypto-Lending-Markt ist auf hunderte Milliarden Dollar gewachsen – kein Zufall. Investoren weltweit haben verstanden: Assets ohne Rendite zu halten bedeutet, durch Inflation Geld zu verlieren. Warum nur aufbewahren, wenn man verdienen kann?

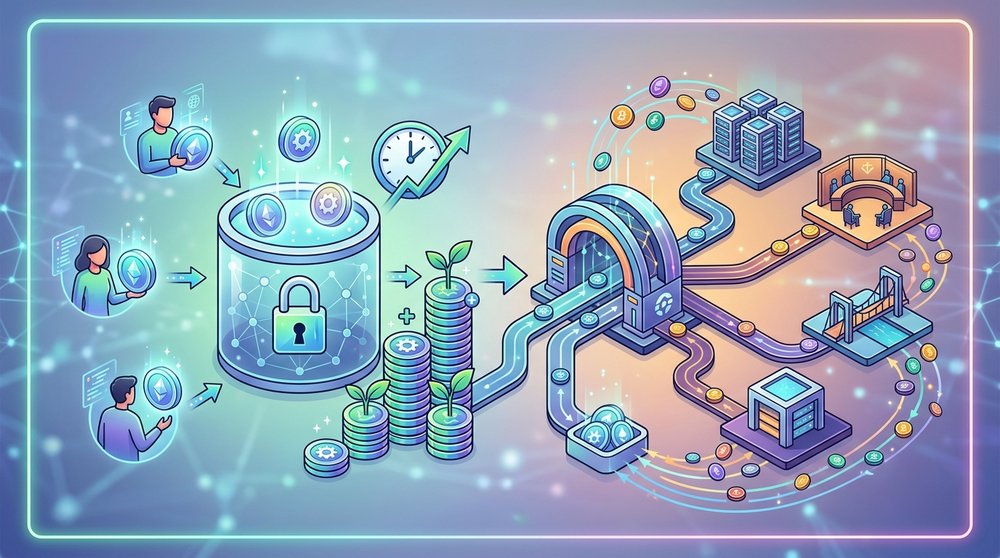

Wie Krypto-Lending funktioniert – der Mechanismus

Schritt für Schritt, so einfach wie möglich erklärt:

Schritt 1: Du hinterlegst Assets

Du deponierst deine Krypto-Assets (z.B. USDT, BTC, ETH) auf einer Lending-Plattform. Das nennt sich Liquiditätsbereitstellung.

Schritt 2: Kreditnehmer borgt sich Mittel

Ein anderer Nutzer möchte einen Kredit. Er hinterlegt Sicherheiten (meist 150–200% der Kreditsumme) und erhält die gewünschten Assets. Das schützt dich vor Zahlungsausfall.

Schritt 3: Plattform schreibt Zinsen gut

Der Kreditnehmer zahlt Zinsen für die Nutzung deiner Mittel. Die Plattform verteilt diese Zahlungen an alle Kreditgeber – auch an dich.

Schritt 4: Du erhältst Erträge

Zinsen werden täglich, wöchentlich oder monatlich gutgeschrieben – je nach Plattform. Du kannst sie reinvestieren oder auszahlen lassen.

Warum laufen Kreditnehmer nicht mit dem Geld davon?

Ganz einfach: Jeder Kredit ist durch Sicherheiten (Collateral) besichert, die den Kreditbetrag übersteigen. Zahlt der Kreditnehmer nicht zurück, liquidiert die Plattform automatisch seine Sicherheiten und gibt dir dein Geld zurück. Das System ist durch Mathematik gesichert, nicht durch Vertrauen.

Geldfluss in einem Krypto-Lending-Protokoll

Arten des Krypto-Lendings: Welche passt zu dir?

Nicht alle Plattformen funktionieren gleich. Hier sind die wichtigsten Formate im Überblick.

1. Zentralisiertes Lending (CeFi)

Klassische Plattformen mit Team, Büro und Support. Du vertraust deine Assets einem Unternehmen an, das sie verwaltet und dir feste oder variable Zinsen zahlt.

Vorteile: Einfachheit, Versicherung, Kundensupport, feste Zinssätze

Nachteile: Gegenparteirisiko (Plattform kann insolvent werden), KYC-Pflicht

2. Dezentralisiertes Lending (DeFi)

Kein Intermediär. Alles wird durch Smart Contracts – selbstausführende Blockchain-Programme – gesteuert. Du interagierst direkt mit dem Protokoll über deine Krypto-Wallet.

Vorteile: Vollständige Transparenz, kein KYC, volle Kontrolle über eigene Mittel

Nachteile: Technisches Know-how erforderlich, Smart-Contract-Risiken, kein Support

3. Peer-to-Peer Lending (P2P)

Direkte Transaktionen zwischen Kreditgeber und Kreditnehmer über eine Vermittlungsplattform. Du legst selbst Konditionen fest: Betrag, Laufzeit, Zinssatz.

Nachteile: Höheres Risiko, erfordert aktives Management

4. Margin Lending

Du stellst Händlern Mittel für den Margin-Handel zur Verfügung. Die Zinssätze können deutlich höher sein – aber auch das Risiko entsprechend.

Rendite: Kann in Phasen hoher Marktvolatilität 30–50% p.a. erreichen

5. Flash Loans (Sofortkredite)

Exotisches Instrument für erfahrene Entwickler. Der Kredit wird innerhalb einer einzigen Transaktion ausgegeben und zurückgezahlt. Wird für Arbitrage und Liquidierungen genutzt. Für Einsteiger nicht relevant.

CeFi vs. DeFi: Detaillierter Vergleich

Das ist die wichtigste Frage für jeden, der mit Krypto-Lending startet. Hier ein ehrlicher Vergleich:

| Kriterium | CeFi (Zentralisiert) | DeFi (Dezentralisiert) |

|---|---|---|

| Einstiegshürde | Ab $10–50, einfache Registrierung | Ab $100+ (wegen Gas-Gebühren) |

| Verifizierung | KYC erforderlich | Nicht erforderlich |

| Asset-Kontrolle | Plattform verwahrt die Schlüssel | Du kontrollierst stets deine Wallet |

| Rendite | 5–12% p.a. (Stablecoins) | 3–20%+ (je nach Protokoll) |

| Transparenz | Begrenzt | Vollständig (alles on-chain) |

| Support | Live-Team, Chat, Telefon | Community, Foren, Discord |

| Hauptrisiko | Insolvenz der Plattform | Smart-Contract-Schwachstellen |

| Komplexität | Einsteiger (intuitive Oberfläche) | Mittel / Fortgeschritten |

⚠️ Wichtig zu verstehen

Weder CeFi noch DeFi ist standardmäßig „sicher". Der Zusammenbruch von Plattformen wie Celsius und BlockFi hat gezeigt: Selbst große zentralisierte Anbieter können Kundengelder verlieren. Diversifikation über mehrere Plattformen ist Pflicht.

Schritt-für-Schritt-Start: So verdienst du mit Krypto-Lending

Gute Nachricht: Wenn du bereits Kryptowährung hältst, bist du einen Schritt vom passiven Einkommen entfernt. Hier ist ein konkreter Aktionsplan:

Schritt-für-Schritt-Plan für Einsteiger

Bereit, jetzt zu starten? Zur Plattform und aktuelle Zinssätze prüfen – die Registrierung dauert nicht mehr als 5 Minuten.

Erste Schritte im Krypto-Lending – einfacher als gedacht

Wie viel kann man realistisch verdienen? Rendite-Analyse

Ehrlich und konkret: Hier sind Richtwerte für die wichtigsten Assets:

| Asset | Plattformtyp | Ungefähre APY | Risikoniveau |

|---|---|---|---|

| USDT / USDC | CeFi | 5–12% p.a. | Niedrig–Mittel |

| USDT / USDC | DeFi (Aave, Compound) | 3–15% p.a. | Mittel |

| Bitcoin (BTC) | CeFi | 3–7% p.a. | Mittel |

| Ethereum (ETH) | CeFi / DeFi | 3–10% p.a. | Mittel |

| Altcoins | DeFi | 10–30%+ | Hoch |

| Margin Lending | Börsen | Bis 50% (volatil) | Hoch |

Rechenbeispiel: $1.000 in USDT für ein Jahr

Bei einem Zinssatz von 10% p.a. auf $1.000 erhältst du $100 reinen Gewinn pro Jahr – ohne jegliche Aktion deinerseits. Bei monatlichem Reinvestieren der Zinsen (Zinseszins) wächst der Gesamtbetrag auf ≈$1.104,70. Bei $10.000 sind das bereits $1.047 passives Einkommen pro Jahr.

Wichtig: Die Rendite bei Stablecoins hängt nicht vom Kurs der Kryptowährung ab – das ist der entscheidende Vorteil für konservative Anleger.

„Der Zinseszins ist das achte Weltwunder. Wer ihn versteht, verdient daran. Wer ihn nicht versteht, zahlt dafür." – Albert Einstein zugeschrieben

Risiken beim Krypto-Lending: Diese musst du kennen

Nur über Renditen zu sprechen wäre unehrlich. Crypto Lending ist kein Bankkonto – die Risiken sind real. Das musst du wissen:

Plattformrisiko (Gegenparteirisiko)

Die Plattform kann insolvent werden, gehackt werden oder Auszahlungen einfrieren. Beispiele: Celsius, Voyager, BlockFi – alle drei haben den Betrieb mit Verlusten für Kunden eingestellt.

Smart-Contract-Risiko (DeFi)

Schwachstellen im Smart-Contract-Code können zum Verlust aller Mittel im Protokoll führen. Hacker greifen regelmäßig DeFi-Protokolle an.

Marktrisiko und Liquidierung

Wenn du einen Kredit gegen Krypto-Sicherheiten aufnimmst und der Kurs fällt, kann die Sicherheit automatisch liquidiert werden. Der Verlust der Sicherheit erfolgt sofort.

Regulatorisches Risiko

Die Krypto-Gesetzgebung ändert sich. Plattformen können gezwungen sein, zu schließen oder den Zugang für Nutzer aus bestimmten Ländern zu beschränken.

Die goldene Regel des Risikomanagements

Investiere ins Krypto-Lending nie mehr, als du bereit bist zu verlieren. Optimale Strategie für die meisten: 50–70% in Stablecoins (konservativ, vorhersehbar), 20–30% in BTC/ETH (moderates Risiko), 10–20% in Altcoins (hochriskanter Teil mit potenziell hoher Rendite).

Plattform auswählen: 8 wichtige Kriterien

Der Markt ist überflutet mit Angeboten. Hier ist eine konkrete Checkliste, die hilft, unseriöse Plattformen herauszufiltern:

Zeit sparen bei der Recherche? Hier geprüfte Optionen entdecken – wir haben Plattformen nach den wichtigsten Sicherheits- und Renditekriterien vorselektiert.

Sicherheit – das wichtigste Kriterium bei der Plattformwahl

Tipps erfahrener Marktteilnehmer

Im Laufe der Zeit haben sich klare Praktiken herauskristallisiert, die diejenigen, die stabil verdienen, von denen unterscheiden, die durch Fehler Geld verlieren.

Mit Stablecoins beginnen

Nutze für erste Erfahrungen USDT oder USDC. Keine Volatilität – keine unerwarteten Verluste durch Marktbewegungen. Lerne das Instrument in der „sicheren Zone" kennen, dann skaliere.

Zinseszinseffekt nutzen

Reinvestiere gutgeschriebene Zinsen. Der Unterschied zwischen einfachem und Zinseszins über 3–5 Jahre ist enorm. Richte automatisches Reinvestieren ein, wo immer möglich.

Sinnvoll diversifizieren

2–3 zuverlässige Plattformen sind optimal. Mehr – schwer zu überwachen. Weniger – konzentriertes Risiko. Verteile Mittel durchdacht, nicht nur der Form halber.

Marktnachrichten verfolgen

Probleme mit einer Plattform tauchen meist als Gerüchte lange vor offiziellen Statements auf. Bleib informiert: Abonniere Krypto-News und Telegram-Kanäle zur Plattformüberwachung.

Nicht dem maximalen Zinssatz nachjagen

Wenn eine Plattform 50% p.a. auf Stablecoins anbietet – das ist ein rotes Flag. Abnormal hohe Renditen bedeuten fast immer entweder ein Ponzi-Schema oder ein nicht nachhaltiges Geschäftsmodell.

Steuern einkalkulieren

In vielen Jurisdiktionen sind Erträge aus Krypto-Lending steuerpflichtig. Führe von Anfang an Aufzeichnungen über gutgeschriebene Zinsen – das spart enorme Nerven bei der Steuererklärung.

Häufige Fragen zum Krypto-Lending (FAQ)

Muss ich Krypto verkaufen, um am Lending teilzunehmen?

Nein. Das ist einer der Hauptvorteile. Du behältst das Eigentum an deinen Assets (bei DeFi vollständig, bei CeFi rechtlich) und verdienst gleichzeitig Zinsen darauf. Kein Verkauf erforderlich.

Was ist APY und wie unterscheidet es sich von APR?

APR (Annual Percentage Rate) – einfacher Jahreszinssatz ohne Berücksichtigung von Reinvestition. APY (Annual Percentage Yield) – effektiver Jahreszinssatz unter Berücksichtigung des Zinseszinses. APY ist immer größer oder gleich APR. Beim Plattformvergleich schaue auf APY – er zeigt die tatsächliche Rendite.

Was passiert, wenn eine CeFi-Plattform insolvent wird?

Im schlimmsten Fall – Verlust aller Mittel auf der Plattform. Genau deshalb sind Diversifikation und die Wahl von Plattformen mit Proof of Reserves entscheidend. Halte niemals mehr auf einer CeFi-Plattform, als du dir leisten kannst zu verlieren.

Kann man mit einem kleinen Betrag starten?

Auf den meisten CeFi-Plattformen beginnt die Mindesteinlage bei $10–50. Im DeFi ist die Schwelle höher wegen Gas-Gebühren – praktisch macht es Sinn, ab $200–500 zu starten, damit Gebühren nicht den gesamten Ertrag auffressen.

Ist Krypto-Lending dasselbe wie Staking?

Nein, das sind verschiedene Instrumente. Staking – Teilnahme am Blockchain-Konsens (Proof of Stake), du sperrst Coins zur Netzwerkunterstützung. Lending – du stellst Kreditnehmern Liquidität zur Verfügung. Mechanismen, Risiken und Renditen sind unterschiedlich, obwohl beide passives Einkommen generieren.

Wie oft werden Zinsen gutgeschrieben?

Abhängig von Plattform und Produkt. In DeFi-Protokollen – buchstäblich mit jedem Block (alle paar Sekunden). In CeFi – üblicherweise täglich oder wöchentlich. Je häufiger die Gutschrift, desto effektiver arbeitet der Zinseszins.

Was ist die Besicherungsquote (Collateral Ratio)?

Das Verhältnis der Sicherheiten zur Kreditsumme. Beispiel: Eine Quote von 150% bedeutet: Um $100 zu leihen, müssen Assets im Wert von $150 hinterlegt werden. Fällt der Kurs der Sicherheit unter einen Schwellenwert – erfolgt automatische Liquidierung. Für Kreditgeber ist das ein Schutz ihrer Mittel.

Bereit, ruhende Krypto in eine Einkommensquelle zu verwandeln?

Krypto-Lending ist eine der zugänglichsten Möglichkeiten, passives Einkommen aus bereits vorhandenen Assets zu erzielen. Minimaler Aufwand, vorhersehbare Auszahlungen, durch Sicherheiten geschütztes System.

Jetzt auf der Plattform Geld verdienen →⚠️ Haftungsausschluss: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Finanzberatung oder Anlageempfehlung dar. Kryptowährungsassets und damit verbundene Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen vollständigen Verlusts des eingesetzten Kapitals. Konsultiere vor jeder Finanzentscheidung einen qualifizierten Finanzberater.